某种意义上来说,民工是最早备战垃圾时间的基金博主_产品_信用_什么

——你说中概互联,一届一届一届换了多少散户抄底了,改过吗,换汤不换药啊。人家巴菲特也有理由说的,我买的什么公司,我买的苹果啊。你这些股票是什么股票啊,你叫我抄。中概互联现在什么水平,就这么几个票,你阿里什么的都在当权重,他能当吗!?当不了,没这个能力知道吗?再下去要暴跌了,跌50%再跌80%,接着割肉了。

——另一方面说,中概互联是最早备战上涨的基金……

——哎呦,谢天谢地!我已经说了,你像这样的指数,本身基础就没有打好,你能跟我保证在央行放水或者政策放松这样关键的时候他能涨啊。务实一点,我劝散户,你先把自己投资的基本面、估值,投资的这个逻辑先搞懂。基建涨的蛮好的,你去把他换了干什么你告诉我。今天中概互联又暴跌了,你倒告诉我怎么解释。脸都不要了!

这是我今年3月初写的一个段子,其实近期的A股跌跌不休,给人一种类似的感觉,不论是机构还是散户,都有一种默契:

现在是垃圾时间,没必要对市场过于关注。

当前市场面对诸多不确定性,还有长期的利空扰动:美联储加息、通胀居高不下、衰退预期等等……

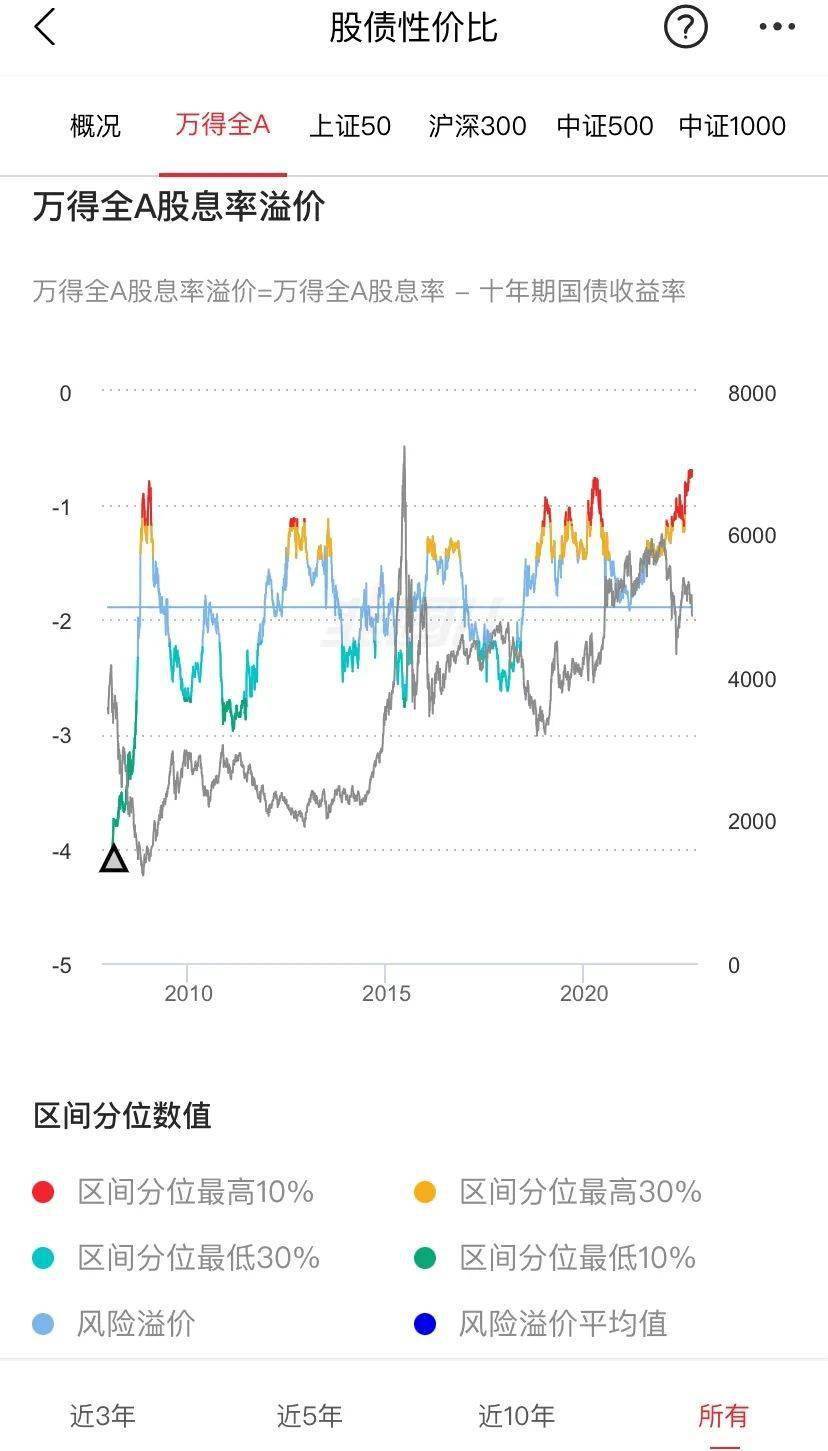

不过看股债性价比,我倒是觉得中长期存在乐观的信号,因为现在已经到了历史上比较极端的股市性价比较高的区间了,虽然可能中期还是会继续低迷,但一旦均值回归,市场就只有一个方向——上涨。

如果说市场在估值适中或者高估的时候下不去手,那么现在市场已经到了这样的位置,我实在想不出有什么理由去减仓了。说得更直白一点, 如果你此前没割肉,现在再去割肉,已经显得不理智了。

但历史情况也表明,底部不是一个点而可能是一个区域,市场整体的低估,可能仍然会持续一到两年, 要做好打持久战的准备,我们也不可能一下子就把子弹全部打光,尤其是现在这种未来不确定性较大的情况,更多人观望心态很重,俗称摆烂(见《 迷惑二季报:自上而下的基金经理在准备打股灾,老基金经理在摆烂 》)。

我的定投也没有停,基金投顾、指数基金和个别主动权益基金的投入都在慢慢进行。尤其是年初从股市撤出来一笔资金,本打算加仓基金的,但我发现,很多理财产品不是收益率下行严重就是限额严重,最近银行甚至已经在全面缩减T+0理财产品,包括招商银行、兴业银行在内的多家银行先后发布公告,对多款现金管理类理财产品申赎规则、快赎金额等进行了调整。其中,申赎确认时效由“T+0”变成“T+1”,快赎金额由5万元降至1万元。

于是我把目光投向了同业存单指数基金,此前我曾经买过一次,发现同业存单指数基金也有个问题:大厂的产品额度基本上一直都是满的(比如最早我买鹏华的只配售了三分之一,富国、平安、华夏等貌似都需要抢额度),小厂的收益率等各项数据还是差点意思(有几家成立以来的7日年化不到2.4%,跟银行T+1理财比也没特别大的优势)。

而且,虽然同业存单指数基金是个好东西,但也不能全部都买这个,我的风险偏好没那么低,也能接受稍大一点的回撤,但又追求一定的流动性,所以我把目光投向了此前从晨星榜单挖出来的那个靠转债做增强的固收+产品:

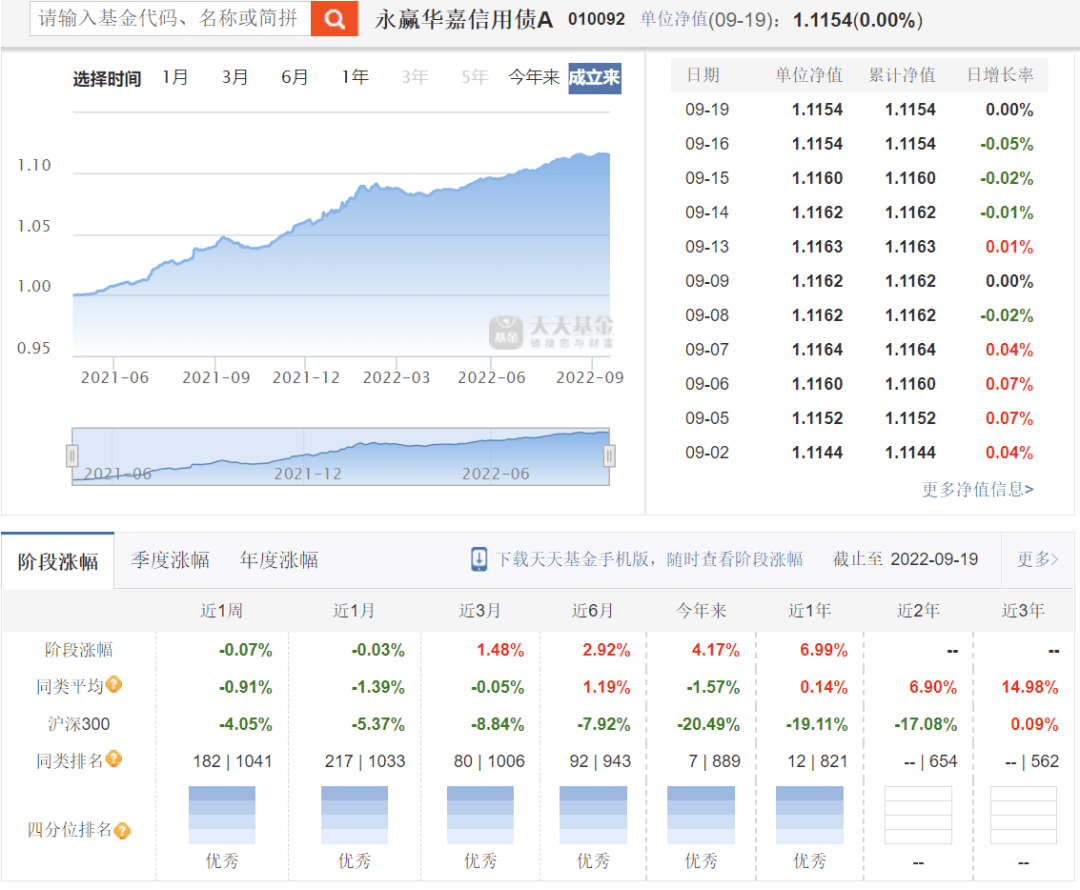

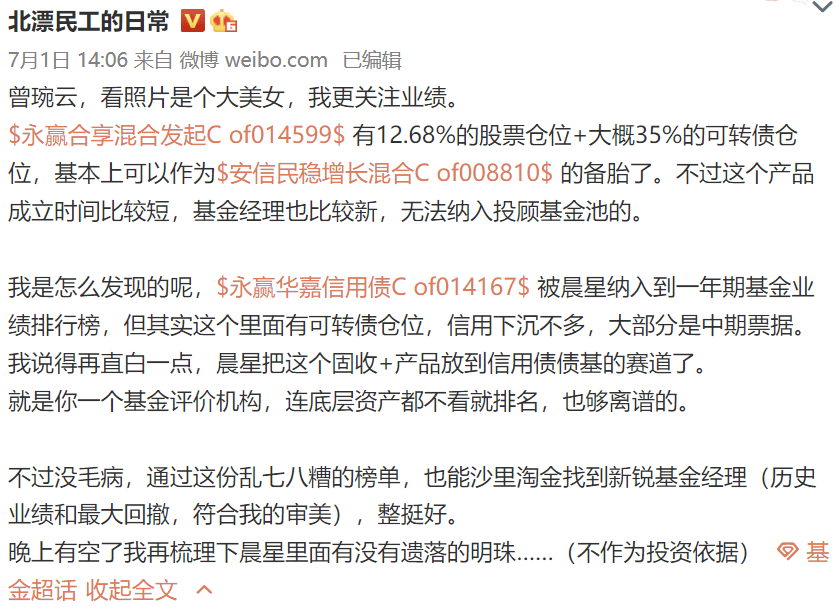

我是怎么发现的呢,永赢华嘉信用债被晨星纳入到一年期基金业绩排行榜,但其实这个里面有可转债仓位,信用下沉不多,大部分是中期票据。当时发微博吐槽了一下:

我说得再直白一点,晨星把这个固收+产品放到信用债债基的赛道了。

所以当时一看就觉得不对劲,这玩意儿一年收益率能比第二名高200BP,最大回撤也更大,打开持仓才发现:

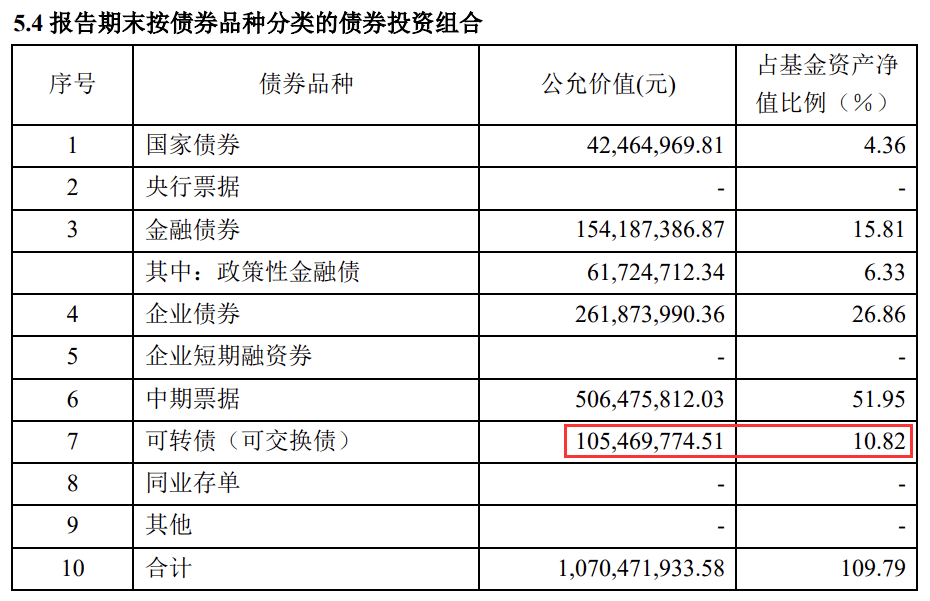

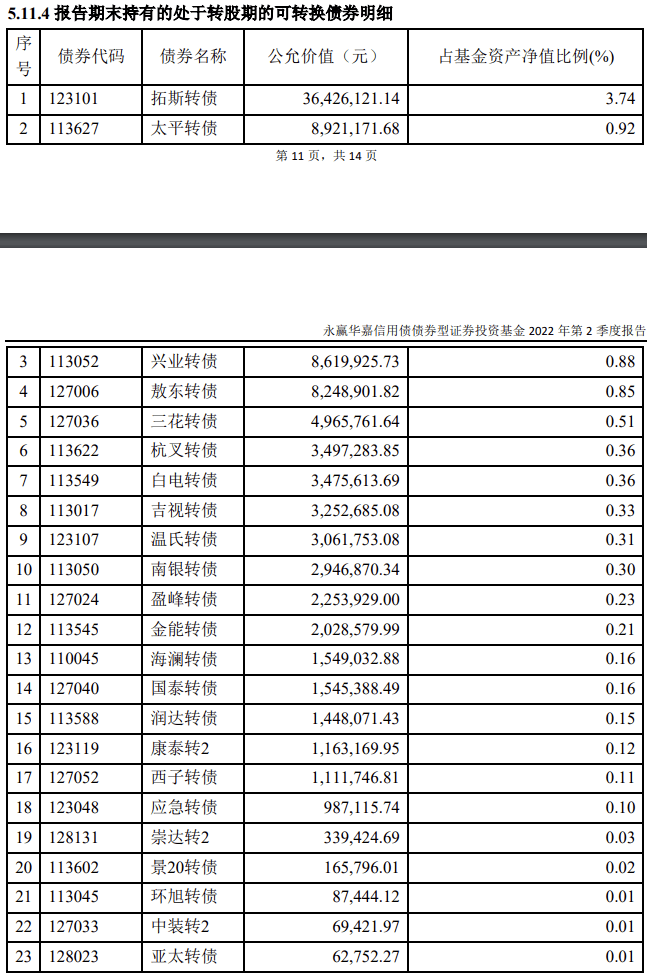

原来里面有约11%的转债仓位。

那么这11%的转债都是什么属性?我们可以大致把转债分为三种:

低价转债(低于120块)、中价转债(120~140块)、高价转债(140块以上)。

这三种转债对应的是转债的价格弹性:价格越高的转债,其弹性越大,股性越强,换言之,如果一个可转债基金里面都是高价转债,其波动性不会低于主动权益基金,比如广发可转债、博时可转债、兴全可转债、中欧可转债等(这几个都有一定的股票仓位)。

而我查了下基金经理曾琬云的可转债持仓明细:

除了三花转债和温氏转债属于中高价格的转债,其他持仓基本都是低价转债。

我以前讲过一个理论:大凡基金经理有10%的权益持仓,都会把90%的精力放在权益仓位上,而不会去在债券上做太多信用下沉,因为风险收益比完全不在一个量级。

这其实已经算是一个行业常识了,所以整体上我认为华嘉不太可能去买一些高收益的信用债,因为没有必要。

成立以来8%的年化收益和0.94%的最大回撤已经够惊艳了吧?

但这个产品更可怕的一个特点是赎回设计:

不论AC份额,均为持有7天免赎回费。

这简直是为流动性管理而生的产品,如果你的风险偏好扛得住1%左右的回撤,那么这个就能作为一个“类现金管理”利器了。注意,当然不能作为现金管理使用,因为1%的回撤相对于现金管理类的产品而言还是比较大的,这里的意思是说申购赎回方便。

所以从7月开始,我就从不同渠道陆续买了15万左右,用来备战本轮“垃圾时间”:

说我是 最早备战本轮垃圾时间的基金博主,也不过为吧?

当然,以上仅为个人记录,不作为任何投资依据,亦不代表本人对后市的多空判断。

这种产品适合两类人:第一类是本身风险偏好就比较低(R2),对回撤控制有一定要求的,不能接受亏太多的;第二类是本身风险偏好比较高,但需要一些产品搭配货币、理财、短债、同业存单指数基金等做短期流动性管理的(比如我)。

其实纯用转债做增强的固收+产品我见得很多了,我持有的投顾组合“滚雪时代”里面就有两个是这类策略,一个是 邓欣雨的 博时稳健回报,另一个是 孔令超的 东方红聚利,这俩都是没有任何股票仓位,纯粹是转债做增强的。

不过由于曾琬云的公募管理年限以及永赢华嘉的成立时间问题,在合规上可能很难把这类产品纳入基金投顾的产品池。当然这也不是坏事,这意味着,这个产品并不在大多数机构投资者(尤其是FOF和基金投顾组合)的视线内,短期规模可控。二季报显示,华嘉的AC份额合并都不到10亿规模,曾琬云的总管理规模仅仅13亿出头,这是妥妥儿的大黑马了,不过这种业绩是藏不住的,估计很快就会变成大灰马。

后来,我也找了一些基金经理的路演材料来看(加上了基金经理的微信,沟通了一下本人),大致了解产品运作的一些细节。

比如在分工上,基本上信用债部分会根据转债仓位的需求调整的,整个组合是优先做好转债,比较灵活,这也印证了我之前的猜想:大部分的增强收益来源其实是源于转债,基本不会做信用下沉。

还有就是产品定位确实是绝对收益,产品设计的最大回撤是2%,但目前来看,最大回撤是不到1%的(哪怕是经历了今年三四月份的极端行情),好于预期。

另外曾琬云还有个产品叫永赢合享,说是可以对标可转债基金的产品,去年年底几乎最高点发行的,今年居然创造了5.14%的正收益,真的感觉 曾琬云这个基金经理确实不简单。

最后再插一个题外话:

据FOF老顽童不完全统计,上周偏股型组合中,除了长跑老司基,其余跌幅均超过了3%。 其实我很喜欢聊关于回撤控制的问题,天生对能控制住回撤的基金和组合感兴趣,涨的时候跟得上,不求有多少上行阿尔法,跌的时候回撤低,这样持有体验会好很多。

我最近写的几个基金经理,几乎都是各个领域的回撤控制能手,偏灰马的类型。

比如富国的 于渤,富国新收益近三年最大回撤仅11.06%,而同期收益率超60%(见《 基民苦觅画线派:低回撤是长期复利的核心来源之一 》)。

比如万家的 束金伟,2年出头创造超120%的回报,作为成长股基金经理的期间最大回撤仅28.81%(见《 什么样的投研体系才能诞生出灰马基金经理? 》)。

还有 董辰的华泰柏瑞富利,近一年最大回撤仅为16.63%,今年保持正收益(见《 又一个从晨星榜单出来的灰马基金经理 》)。

还有前几年不出彩的 綦缚鹏,几乎每年稳稳跑赢一点点沪深300,国投瑞银瑞利的近五年最大回撤也才21.23%,近一年只有9.33%。

其实能够控制住回撤的基金经理,往往都不具备把规模做得很大的能力,因为控制回撤和上行阿尔法两者不可兼得,能够在牛市做出巨大超额的基金经理才会被大量投资者追捧,熊市里你少给人亏钱,人家也不会多感激你;但牛市中对于上行阿尔法的狂热追求,又恰恰是大多数散户亏钱的最大原因。

在赛道型产品大行其道的今天,降低预期,长期拿低回撤的贝塔收益可能体验更好,因为低回撤确实是长期复利的核心来源之一。

如果你选择了这些“熊战士型”基金经理,就要做好在牛市可能拿不到太多超额收益的准备;换言之,在投资中,我们不可能“既要……又要……”,只能在自己的风险偏好中,选择适合我们的、性价比最高的方案。

保持耐心和战略定力,我们可能预判不到最佳击球时机,但我们要知晓自己处于最佳击球区间的时候应该怎么做。

即便熊途漫漫,民工与你相伴!

(风险提示:权益基金属于高风险品种,投资需谨慎。本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议, 本人不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本人不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。定投过往业绩不代表未来表现,投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》等基金法律文件,全面认识基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,在了解产品或者服务情况、听取适当性意见的基础上,理性判断市场,根据自身的投资目标、期限、投资经验、资产状况等因素谨慎做出投资决策,独立承担投资风险。市场有风险,入市需谨慎。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。)