【中金固收·信用】中国公司债及企业债信用分析周报_评级_投资_担保

本期报告覆盖了近一周发行的公募公司债和企业债,其中距离上次跟踪超过六个月的发行人有详细点评。

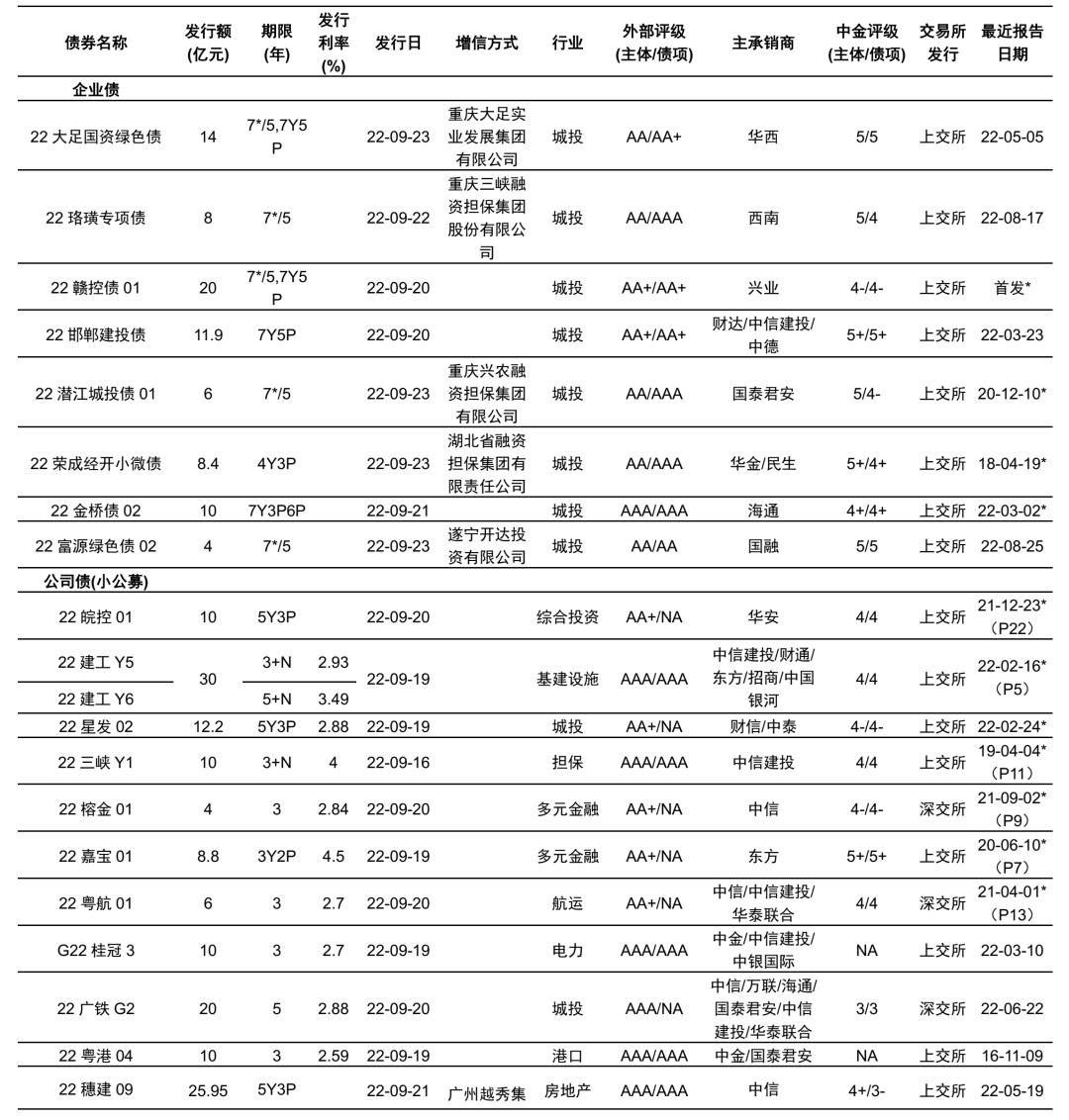

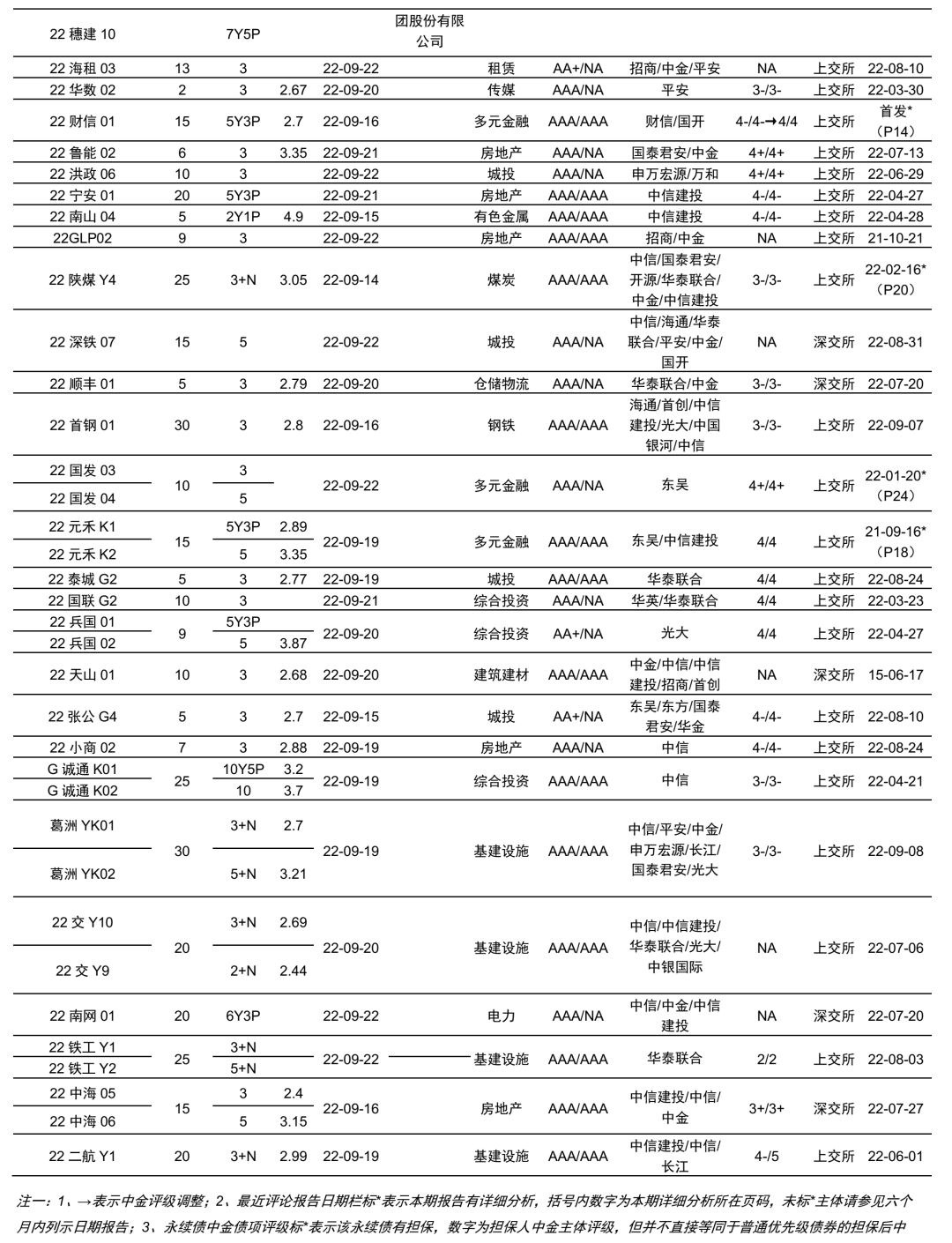

本周公司债企业债公告发行额合计627.3亿元,比上周增加280.5亿元,其中公司债发行额545.0亿元、企业债发行额82.3亿元。发行额位居前五位的行业包括城投149.5亿元、基建设施128亿元、房地产85.5亿元、综合投资61.5亿元和多元金融51.9亿元。外部评级区分看,AAA发行额491.4亿元、AA+发行额95.5亿元、AA发行额40.4亿元。本周公司债企业债发行集中在高等级、城投品种。

本周发行人涉及1项中金评级调整:湖南财信由4-上调至4。

新券信息

正文

信用评级

·本周共发行8支企业债,全部为城投,企业债发行金额82.3亿元。公司债共发行48支,其中6支为城投,发行金额67.2亿元,公司债发行金额527.95亿元。本周企业债公司债合计发行额为610.25亿元。

·本周企业债发行人8家,其中8家为城投。

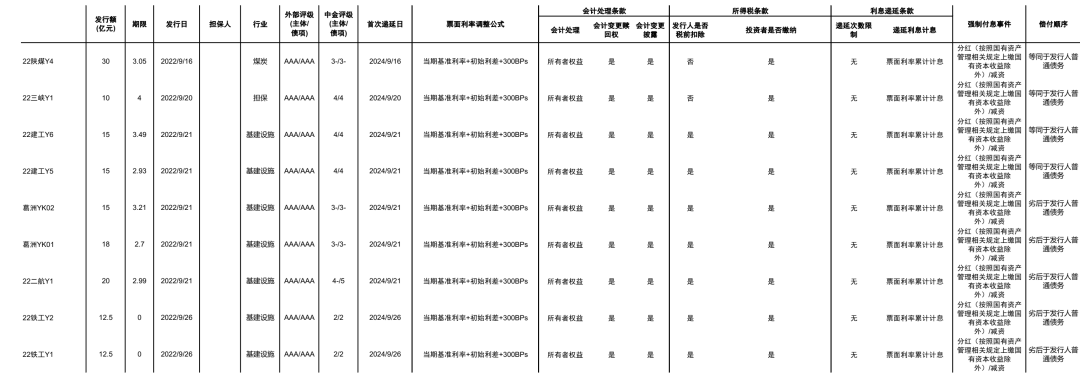

城投发行人中,投机级主体金桥是上海金桥开发区的核心开发主体,所在的浦东新区2021年一般公共预算收入和支出分别为1173亿元和1288.5亿元,中金评级4+;赣控是赣州市的基础设施投资运营集团,2021年赣州市的一般公共预算收入和支出分别为294.1亿元和961.1亿元,中金评级4-;荣成经开主要负责威海下辖县级市荣成市的棚户区改造、市政基础设施建设、国有资产运营等业务,2021年荣成市的一般公共预算收入和支出分别为66.2亿元和105.5亿元,中金评级5+;潜江城投是潜江市的棚户区改造和基础设施建设主体,2021年潜江市的一般公共预算收入和支出分别为26.9亿元和66.9亿元,中金评级5。

债项方面,22大足国资绿色债、22珞璜专项债、22潜江城投债01、22荣成经开小微债、22富源绿色债02分别由重庆大足实业发展集团有限公司、重庆三峡融资担保集团股份有限公司、重庆兴农融资担保集团有限公司、湖北省融资担保集团有限责任公司、遂宁开达投资有限公司提供担保,担保人中金评级分别为5、4、4-、4+和5,债项评级同担保人主体评级。

·本周公司债发行人38家,城投发行人6家。

城投发行人中,投机级主体星发主要负责长沙市长沙县的土地整理与开发业务,2021年长沙县的一般公共预算收入和支出分别为132.6亿元和177.8亿元,中金评级4-。

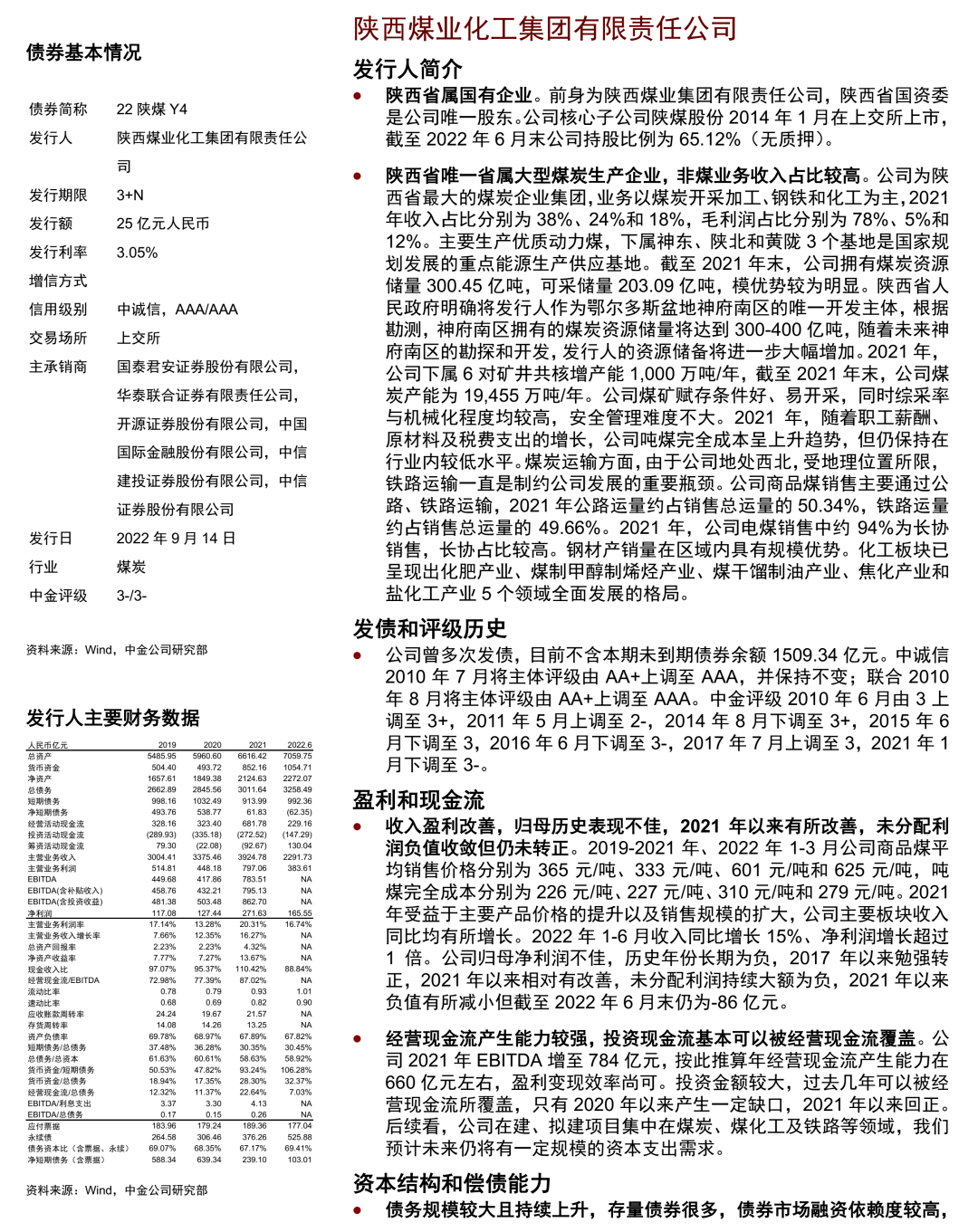

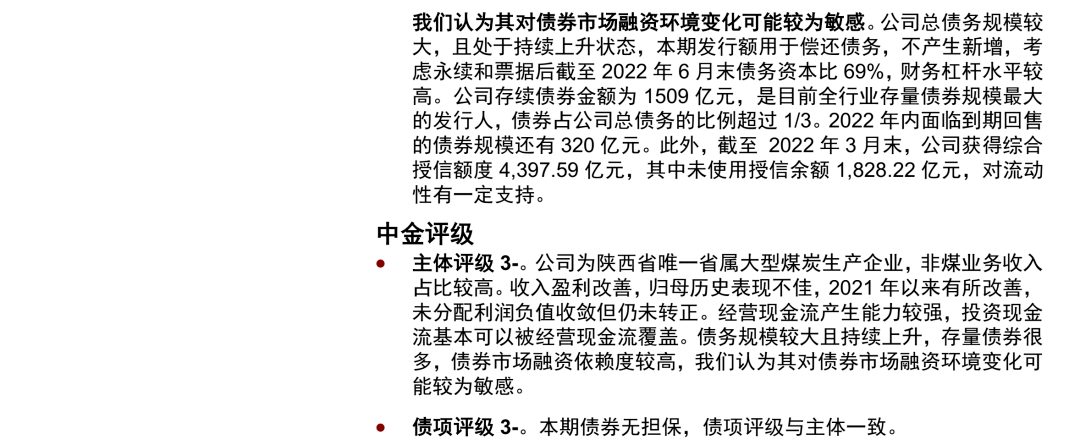

产业债发行人中,投资级主体陕煤化是陕西省唯一省属大型煤炭生产企业,非煤业务收入占比较高;收入盈利改善,归母历史表现不佳,2021年以来有所改善,未分配利润负值收敛但仍未转正;经营现金流产生能力较强,投资现金流基本可以被经营现金流覆盖;债务规模较大且持续上升,存量债券很多,债券市场融资依赖度较高,我们认为其对债券市场融资环境变化可能较为敏感,中金评级3-。

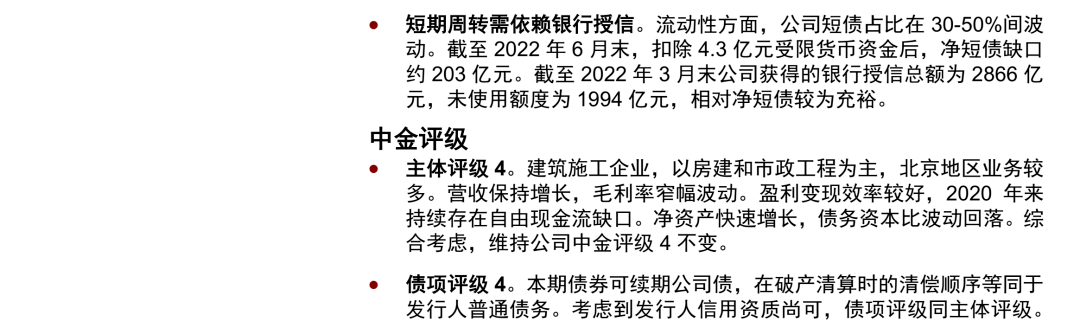

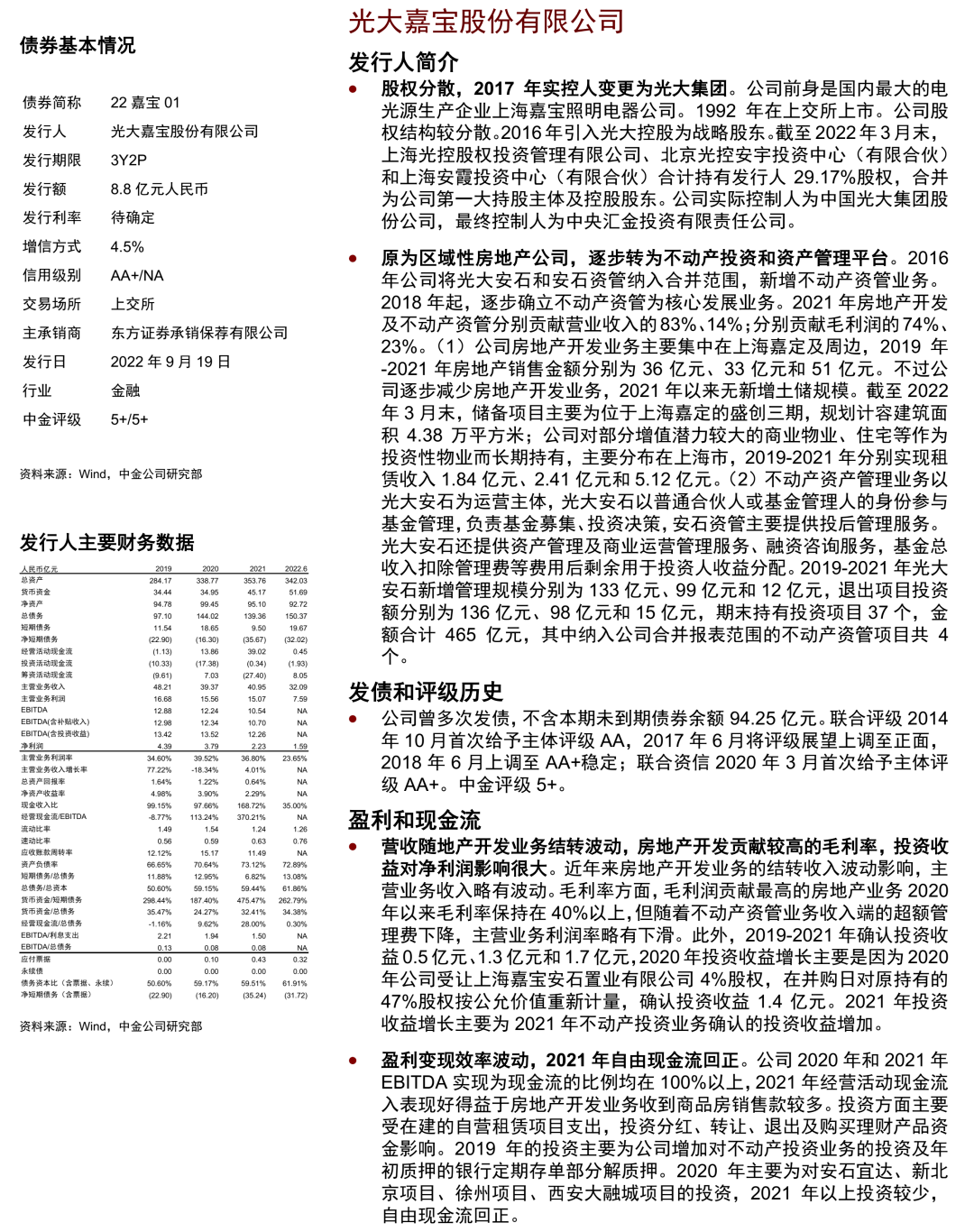

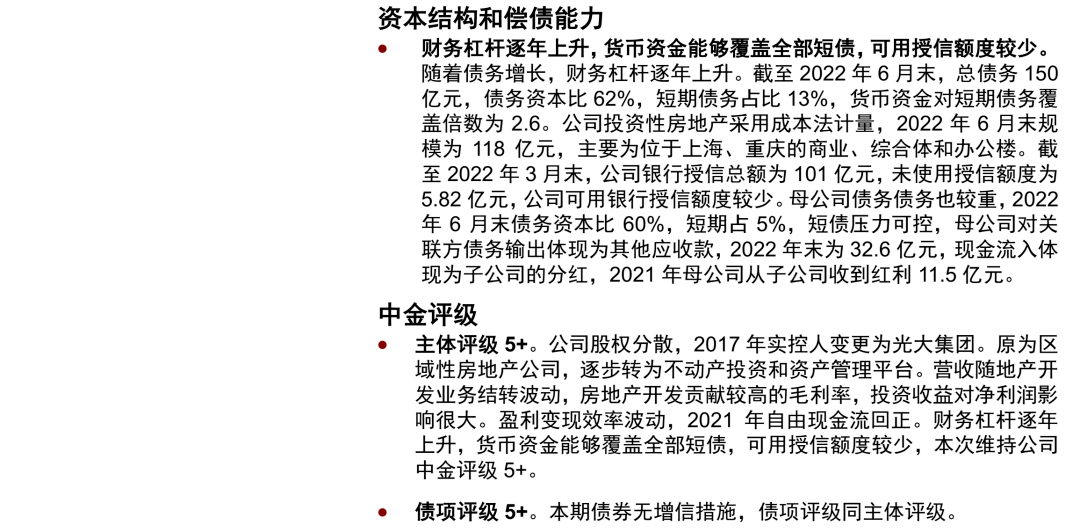

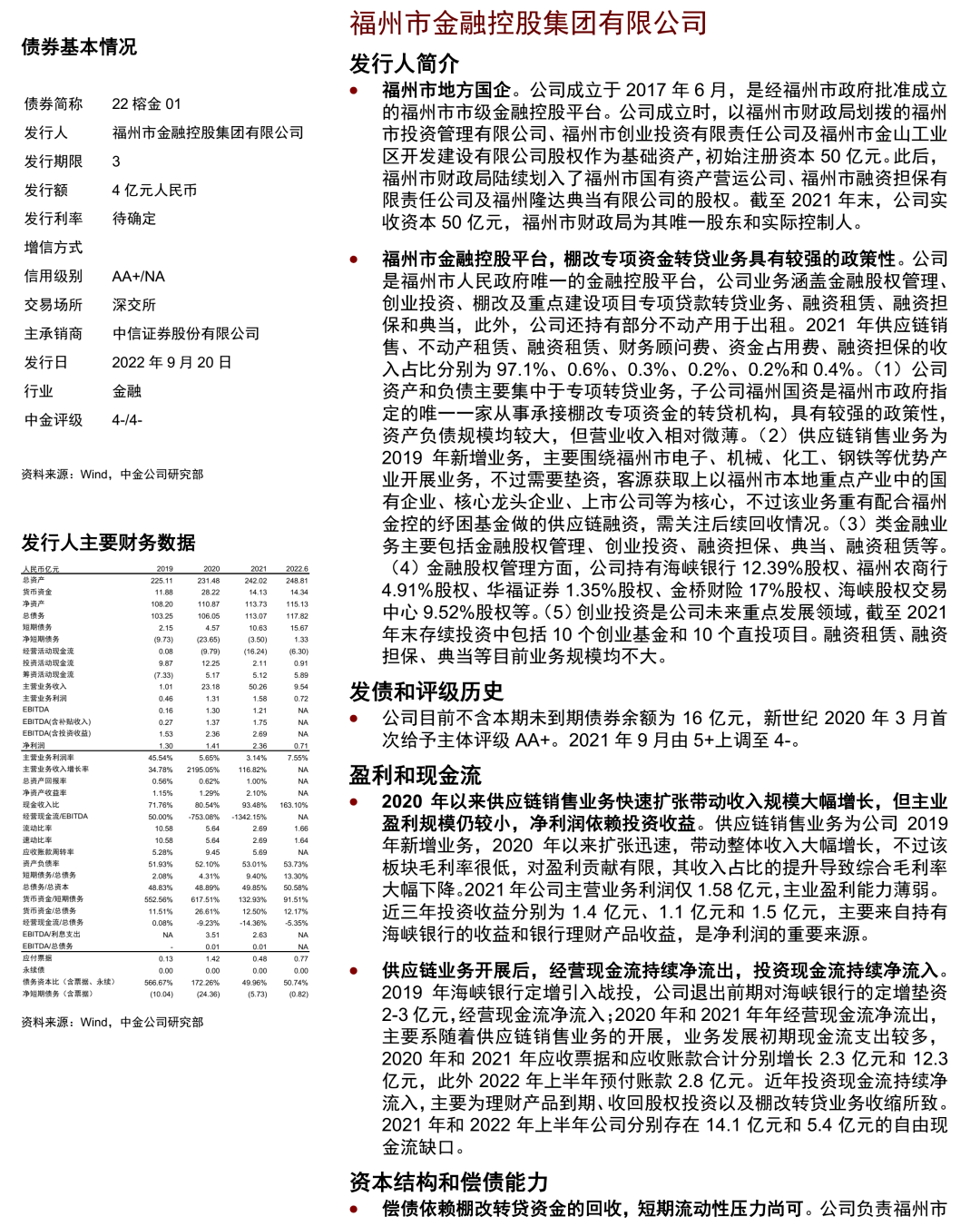

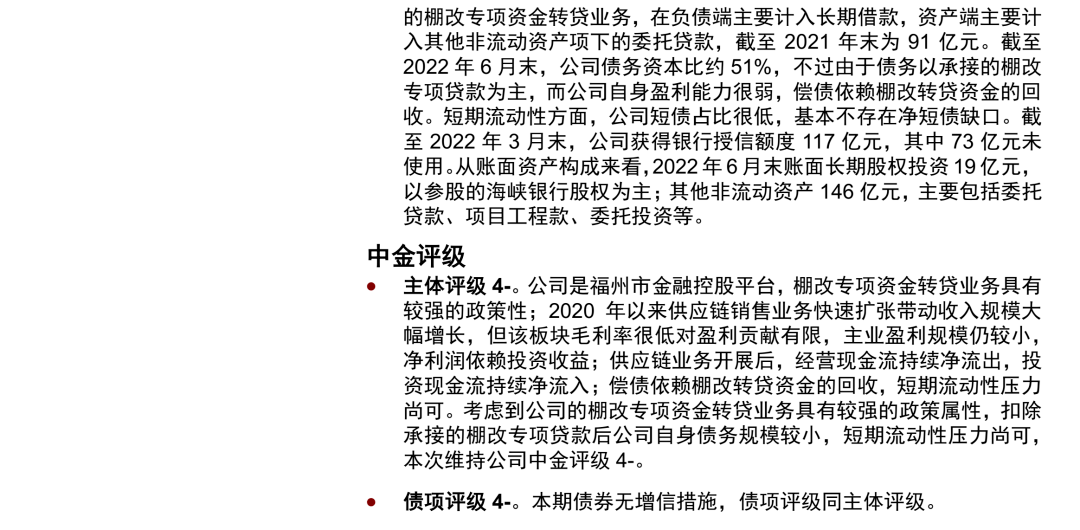

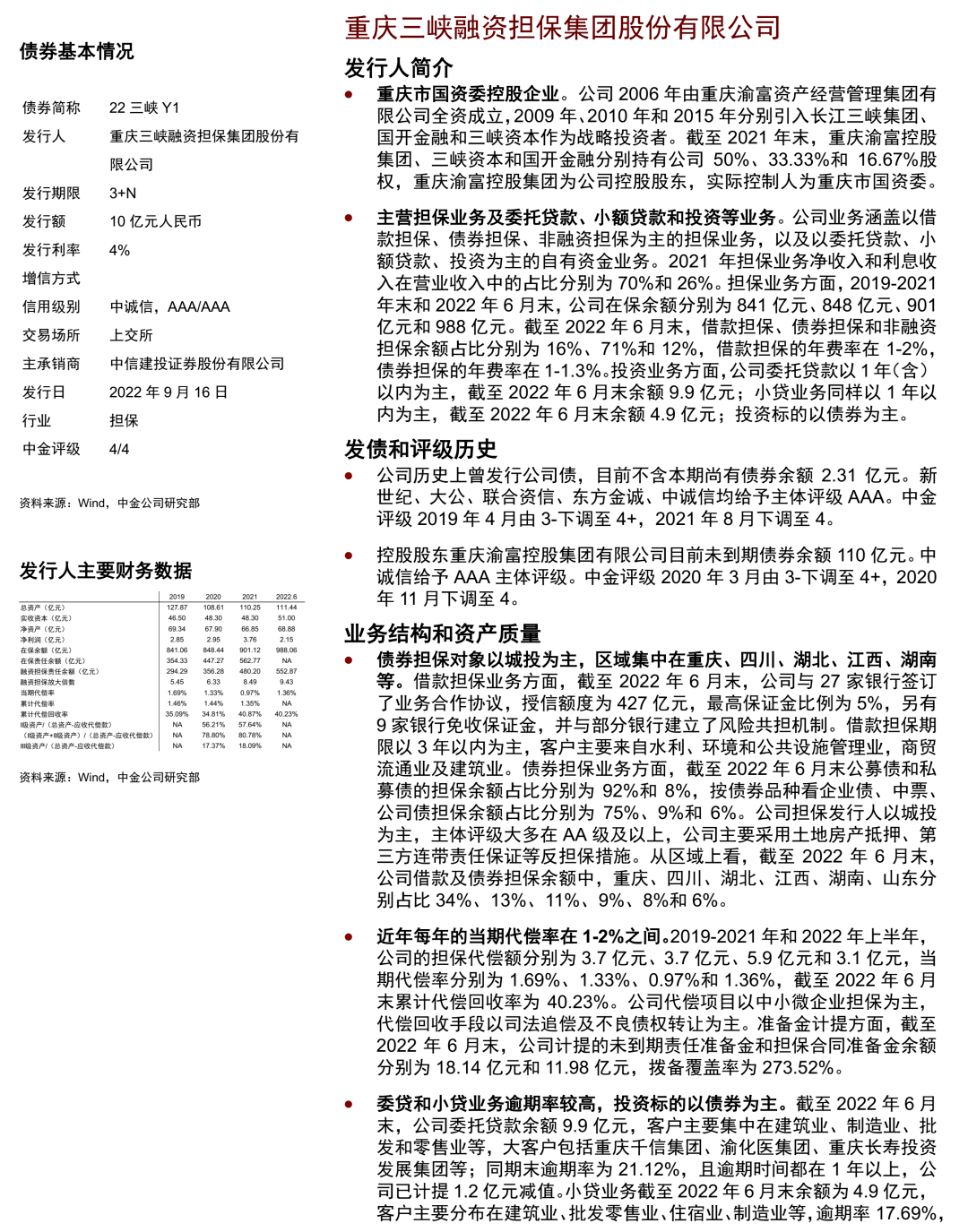

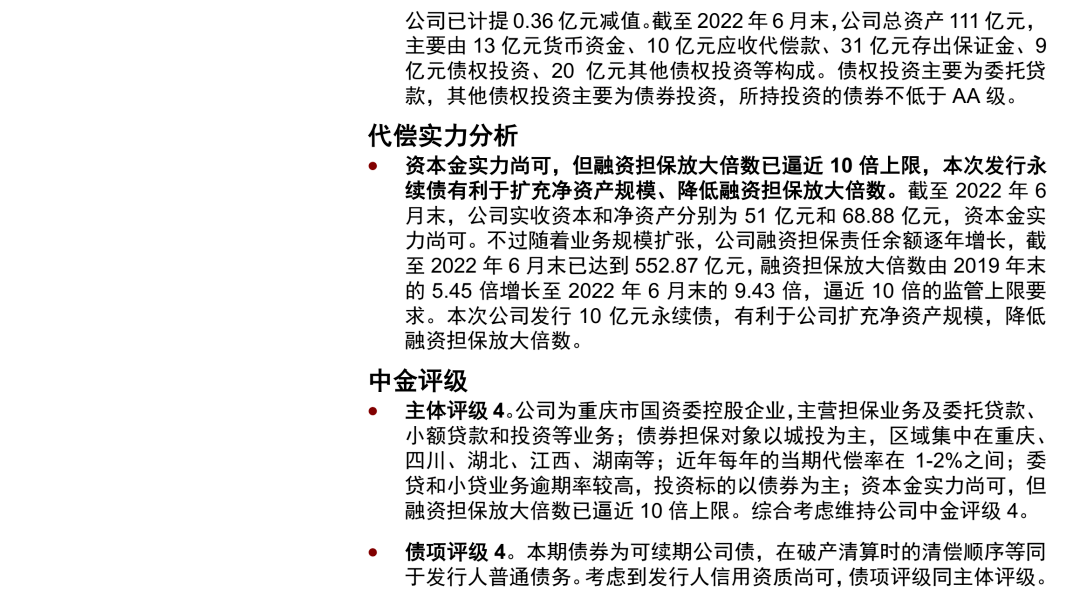

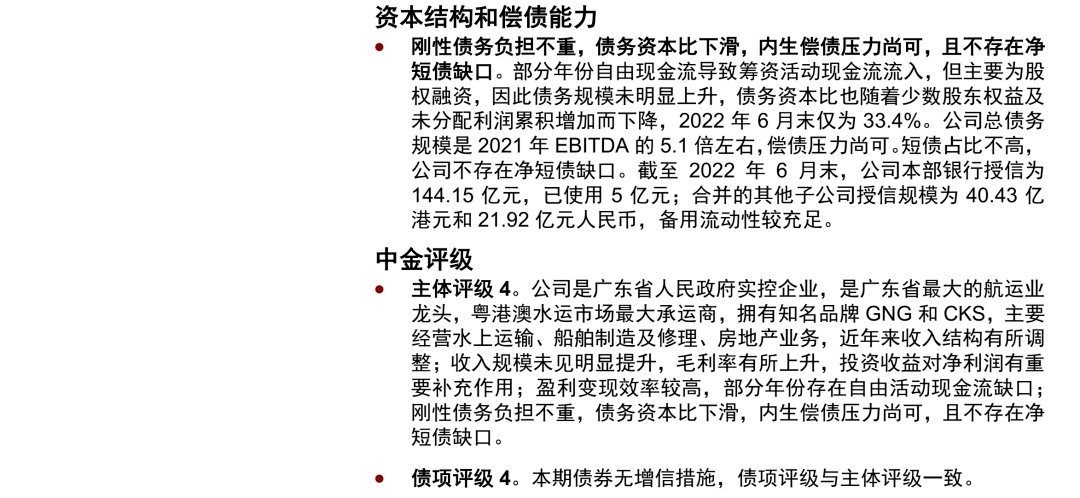

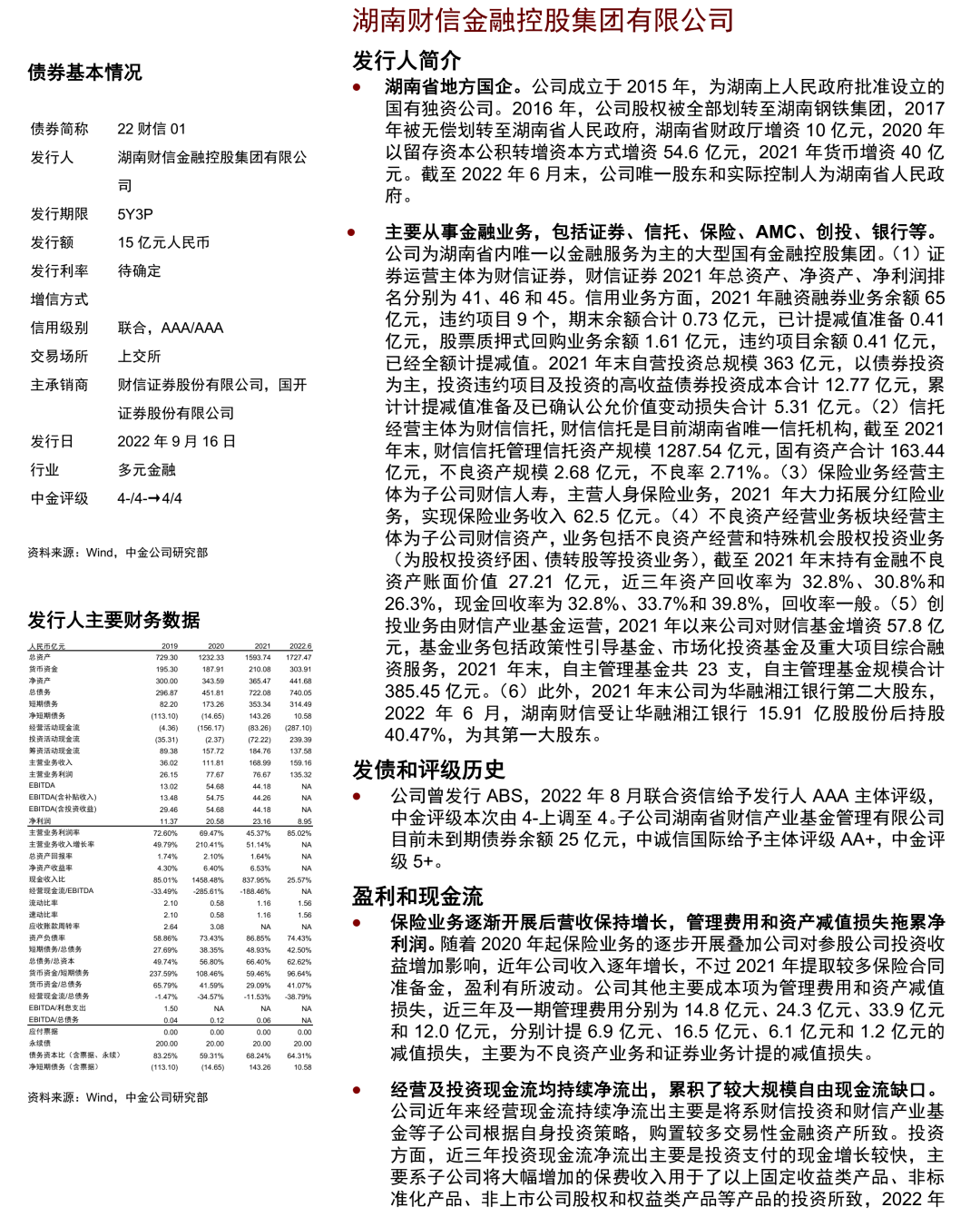

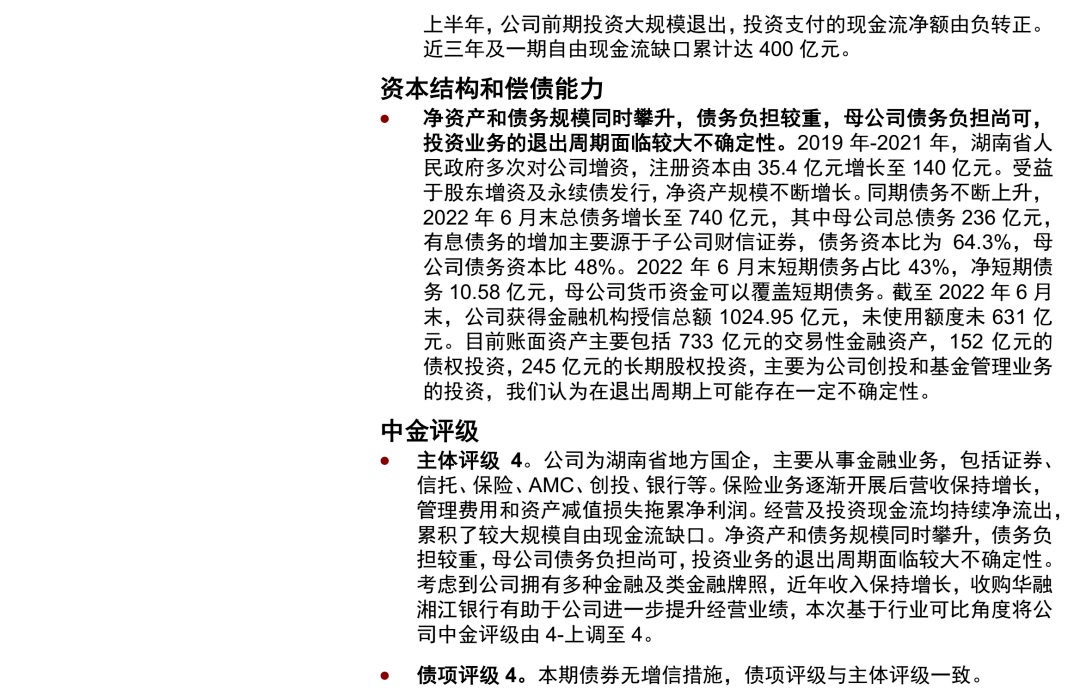

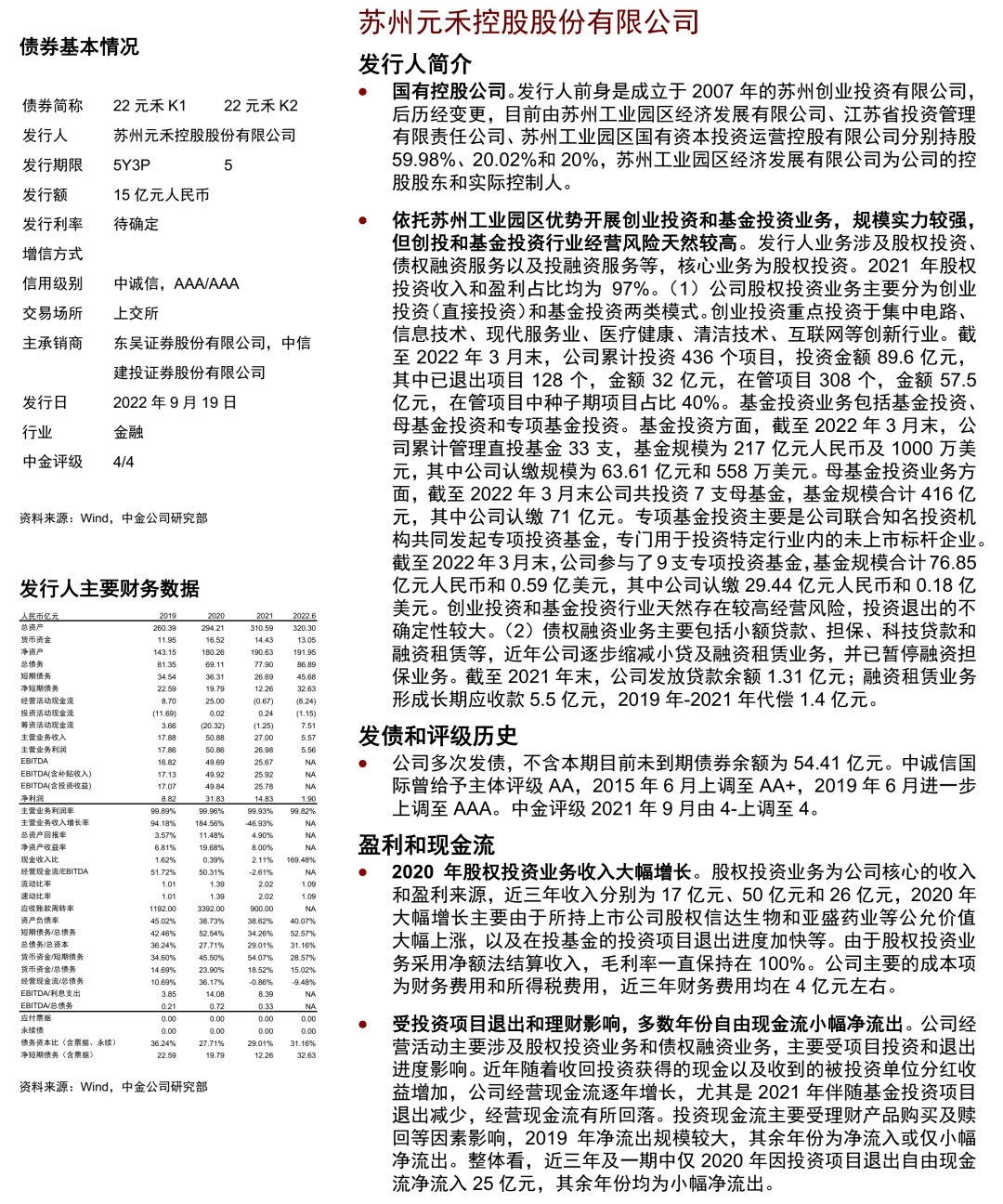

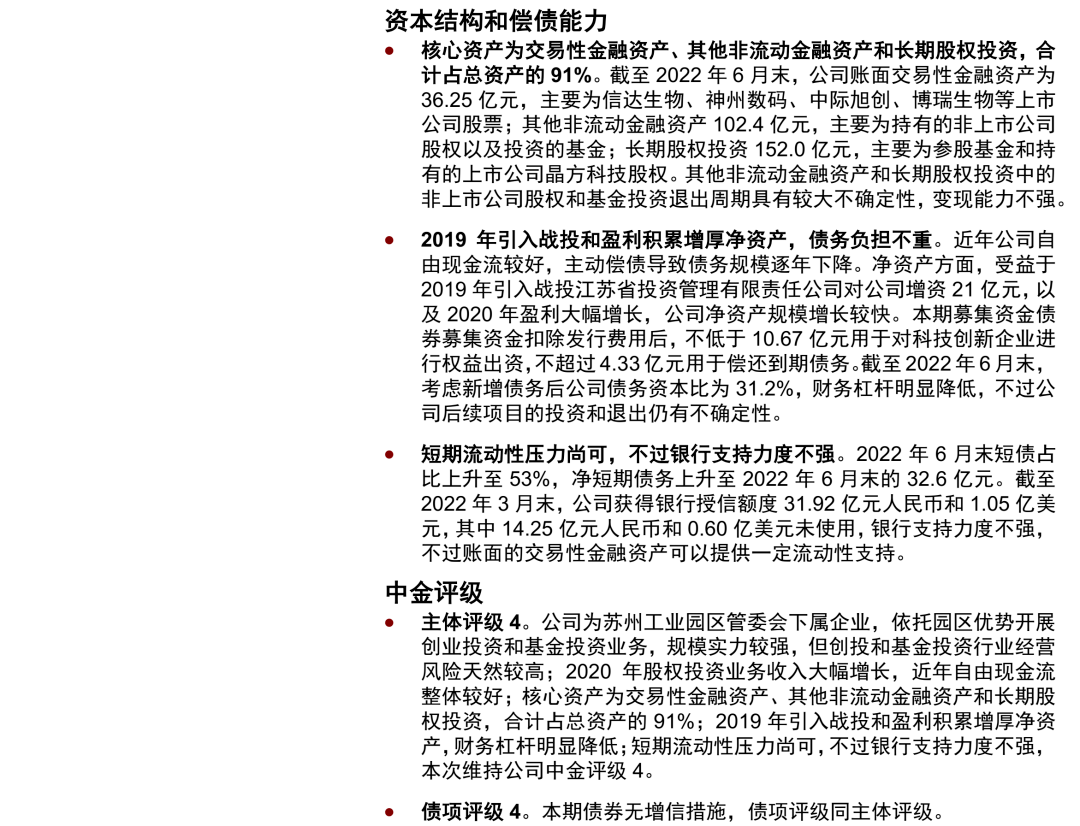

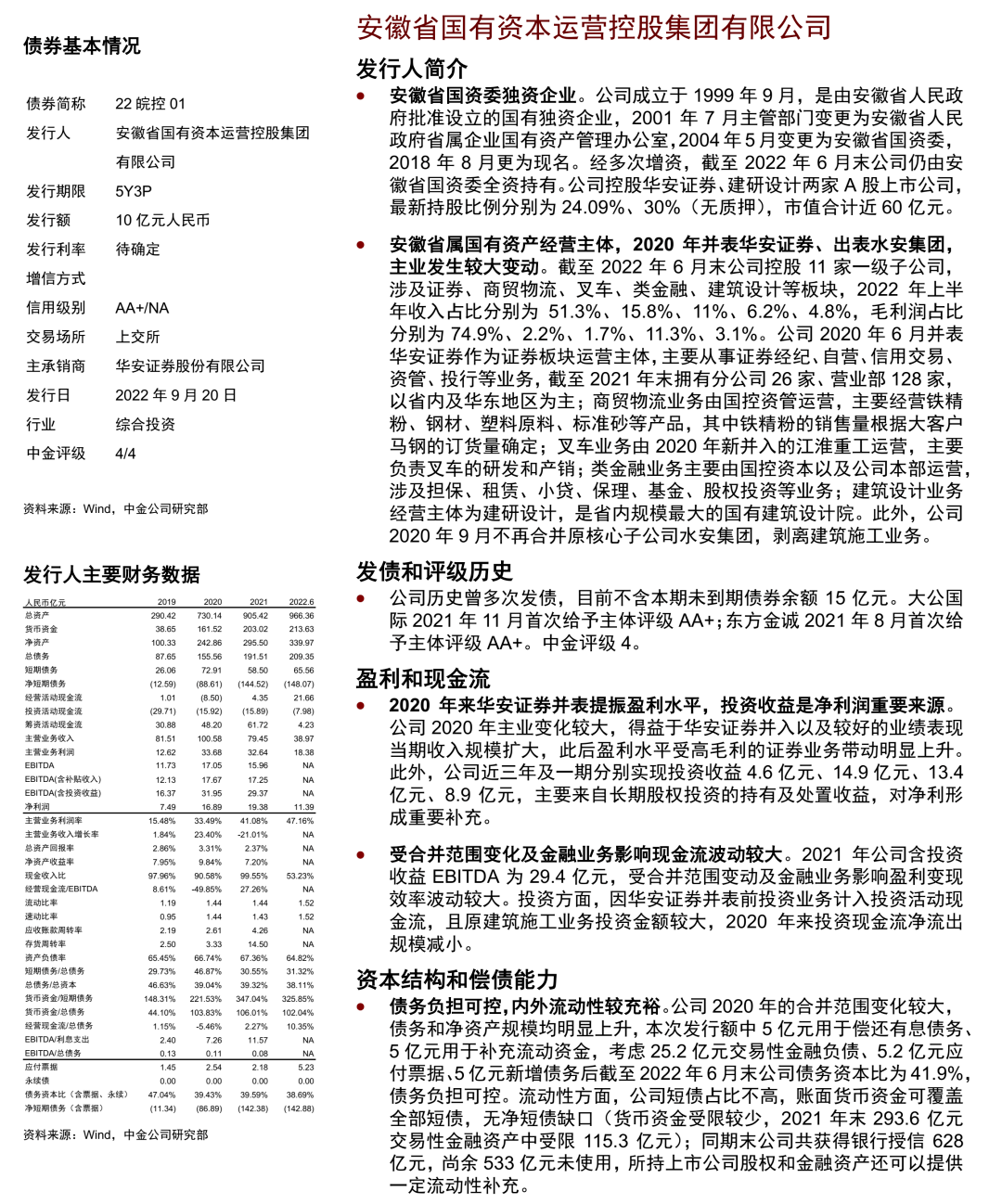

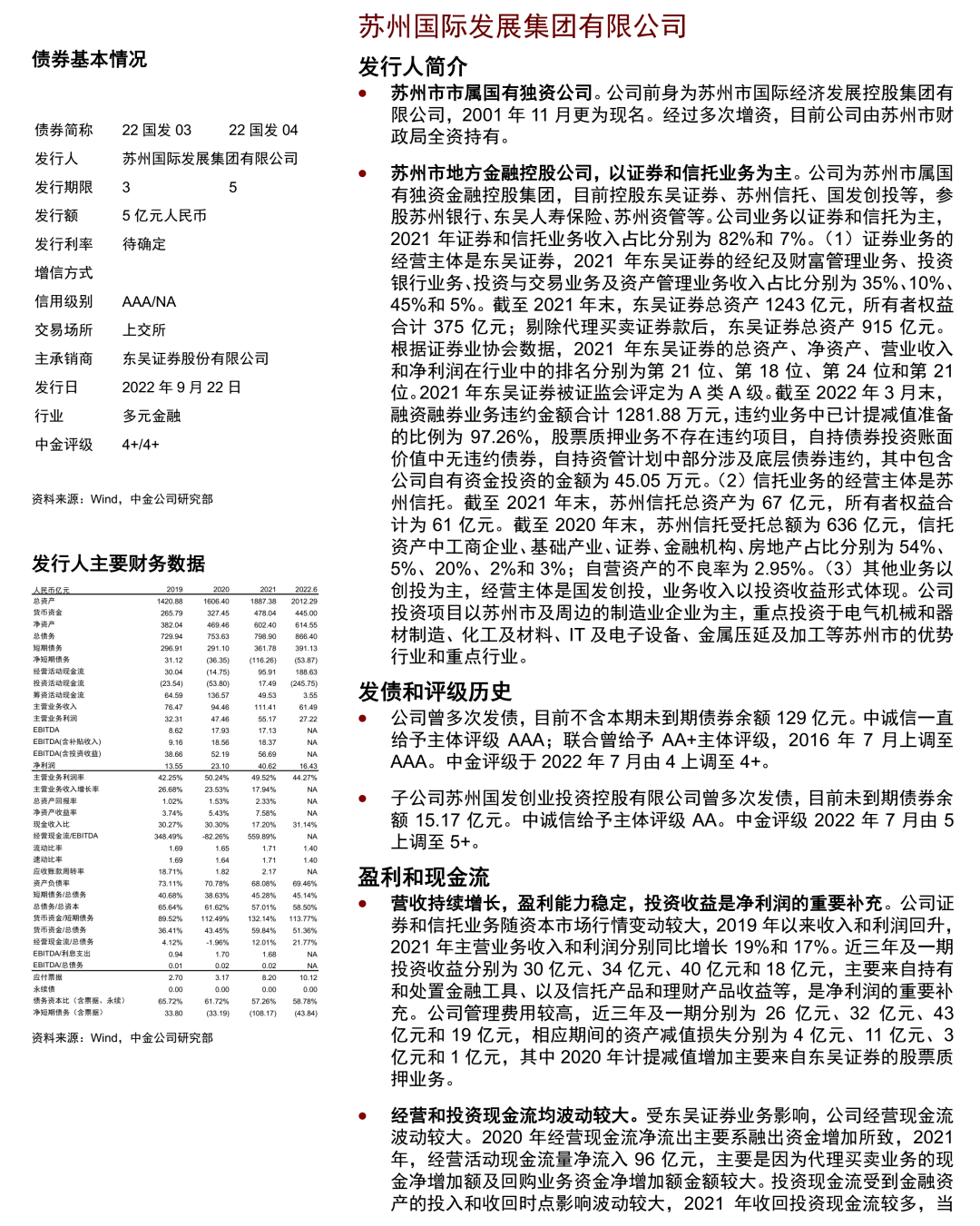

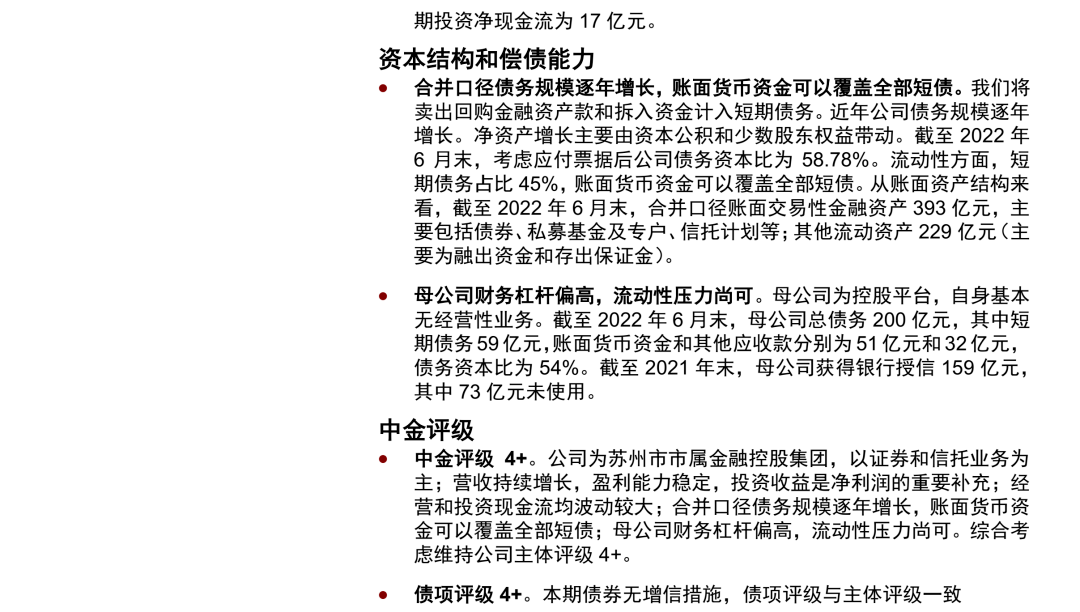

投机级产业债发行人中,国发为苏州市地方金融控股公司,以证券和信托业务为主;营收持续增长,盈利能力稳定,投资收益是净利润的重要补充;经营和投资现金流均波动较大;合并口径债务规模逐年增长,账面货币资金可以覆盖全部短债;母公司财务杠杆偏高,流动性压力尚可,中金评级4+。北京建工集团为北京市国资委全资持有的建筑施工企业,以房建和市政工程为主,北京地区业务较多;营收保持增长,毛利率窄幅波动;盈利变现效率较好,2020年来持续存在自由现金流缺口;净资产快速增长,债务资本比波动回落;短期周转需依赖银行授信,中金评级4。三峡担保为重庆市国资委控股企业,主营担保业务及委托贷款、小额贷款和投资等业务;债券担保对象以城投为主,区域集中在重庆、四川、湖北、江西、湖南等;近年每年的当期代偿率在1-2%之间;委贷和小贷业务逾期率较高,投资标的以债券为主;资本金实力尚可,但融资担保放大倍数已逼近10倍上限,中金评级4。粤航为广东省人民政府实控企业,系广东省最大的航运业龙头,粤港澳水运市场最大承运商,拥有知名品牌GNG和CKS;收入规模未见明显提升,毛利率有所上升,投资收益对净利润有重要补充作用;盈利变现效率较高,部分年份存在自由活动现金流缺口;刚性债务负担不重,债务资本比下滑,内生偿债压力尚可,且不存在净缺口,中金评级4。元禾是国有控股公司,依托苏州工业园区优势开展创业投资和基金投资业务,规模实力较强,但创投和基金投资行业经营风险天然较高;2020年股权投资业务收入大幅增长;受投资项目退出和理财影响,多数年份自由现金流小幅净流出;核心资产为交易性金融资产、其他非流动金融资产和长期股权投资,合计占总资产的91%;2019年引入战投和盈利积累增厚净资产,债务负担不重;短期流动性压力尚可,不过银行支持力度不强,中金评级4。皖控为安徽省国资委独资企业,是安徽省属国有资产经营主体,2020年并表华安证券、出表水安集团,主业发生较大变动;2020年来华安证券并表提振盈利水平,投资收益是净利润重要来源;受合并范围变化及金融业务影响现金流波动较大;债务负担可控,内外流动性较充裕,中金评级4。湖南财信为湖南省地方国企,主要从事金融业务,包括证券、信托、保险、AMC、创投、银行等;保险业务逐渐开展后营收保持增长,管理费用和资产减值损失拖累净利润;经营及投资现金流均持续净流出,累积了较大规模自由现金流缺口;净资产和债务规模同时攀升,债务负担较重,母公司债务负担尚可,投资业务的退出周期面临较大不确定性,中金评级4。榕金为福州市金融控股平台,棚改专项资金转贷业务具有较强的政策性;2020年以来供应链销售业务快速扩张带动收入规模大幅增长,但主业盈利规模仍较小,净利润依赖投资收益;供应链业务开展后,经营现金流持续净流出,投资现金流持续净流入;偿债依赖棚改转贷资金的回收,短期流动性压力尚可,中金评级4-。光大嘉宝股权分散,2017年实控人变更为光大集团;原为区域性房地产公司,逐步转为不动产投资和资产管理平台;营收随地产开发业务结转波动,房地产开发贡献较高的毛利率,投资收益对净利润影响很大;盈利变现效率波动,2021年自由现金流回正;财务杠杆逐年上升,货币资金能够覆盖全部短债,可用授信额度较少,中金评级5+。

债项方面,22穗建09/10由广州越秀集团股份有限公司提供担保,担保人中金评级3-,债项评级同担保人主体评级。22二航Y1为可续期公司债,在破产清算时的清偿顺序劣后于发行人普通债务,考虑到发行人信用资质偏弱,债项评级由主体评级下调2小档至5。

·本周不涉及外部评级调整。湖南财信拥有多种金融及类金融牌照,近年收入保持增长,收购华融湘江银行有助于公司进一步提升经营业绩,本次基于行业可比角度将公司中金评级由4-上调至4。

产业债个券点评

城投评级表

图表1:中金企业债城投评级表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

说明:非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值;募集披露的最近一期季度有息债务结构列示在其他说明中。

图表2:中金公司债城投评级表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

说明:非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值;募集披露的最近一期季度有息债务结构列示在其他说明中。

可续期评级表

图表3:中金永续债评级表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

文章来源

本文摘自:2022年9月22日已经发布的《中国公司债及企业债信用分析周报》

法律声明

向上滑动参见完整法律声明及二维码